PRESUPUESTAR PARA LA RECONSTRUCCIÓN

Cómo mejorar la programación

del presupuesto de Morelos 2018

Principales hallazgos

1. En los últimos años, el presupuesto ha tenido diferencias entre lo que se programa y lo que se ejerce.

Si revisamos el porcentaje con el que el Gobierno del Estado y el Congreso ha subestimado el gasto, podemos notar que año con año se incrementa la diferencia.

2. Los Diputados deben ejercen su facultad de ajustar el presupuesto.

Es facultad de los Diputados analizar y realizar las adecuaciones necesarias para mejorar la ley de ingresos y el presupuesto de egresos.

En el caso del presupuesto federal, también existen diferencias entre el presupuesto aprobado y el ejercido, sin embargo, las diferencias entre ellas son menores a lo que sucede en Morelos, por ejemplo, el presupuesto de egresos federal del año 2016 tuvo una diferencia de 12.89% equivalente a 613 mil millones de pesos.

En el caso de Morelos, las diferencias entre lo aprobado y ejercido fueron mayores en términos de porcentaje teniendo una diferencia de 48 % equivalente a 9,880 millones de pesos.

En el caso de la Ley de Ingresos 2016, fue aprobada en sesión ordinaria del día 27 de noviembre de 20151 , en dicha sesión, se sometió a votación sin que hubiera posturas que manifestaran posición a favor o en contra, tanto en lo general como en lo particular, así que, en tan solo cuatro minutos se presentó y votó la Ley de Ingresos, con una votación de 27 votos a favor, 0 en contra y 1 abstención.

Una vez concluida y aprobada la Ley de Ingresos, el Diputado Jaime Álvarez Cisneros solicitó la palabra y comentó “Le pido (refiriéndose al Diputado Vicepresidente Julio Espín) si puede respetuosamente solicitar al pleno de este Congreso un receso de 10 minutos, en lo que llega la última versión del proyecto de presupuesto de egresos 2016”, así que se declaró un receso y después de 56 minutos, a la 1:14 de la mañana, se reinició la sesión para que en tan solo siete minutos, sin intervenciones a favor o en contra se aprobara el presupuesto de egresos del año 2016, quedando las votaciones en 27 votos a favor, 1 en contra y 0 abstenciones.

La información de la Comisión de Hacienda, Presupuesto y Cuenta Pública, no está disponible, en ella deberíamos conocer los debates, cuestionamientos o sugerencias de los Diputados para mejorar el presupuesto de cada año, por el momento lo que conocemos es que no hubo debate en tribuna para analizar y debatir tanto la Ley de Ingresos y el presupuesto de egresos del año 2016.

Para la Ley de Ingresos y presupuesto de egresos 2017 las cosas no fueron mejor, ya que en la sesión ordinaria del 16 de noviembre de 20162 la sesión transcurría de forma cotidiana y de pronto, el Diputados Eder Eduardo Rodríguez Casillas, presidente de la Comisión de Hacienda, Presupuesto y Cuenta Pública solicitó modificar el orden del día e incluir la Ley de Ingresos y el presupuesto de Egresos 2017 respectivamente calificando el dictamen como de urgente y obvia resolución.

Así fue como de manera imprevista, sin debate y mucho menos participación ciudadana, se votó la aprobación del presupuesto con 27 votos a favor, 0 en contra y 0 abstenciones.

1 https://www.youtube.com/watch?v=O4HhayIHwEc&t=9414s 2 https://www.youtube.com/watch?v=ImRofvi3cjg

3. Programar un presupuesto tan bajo, impide una adecuada programación del gasto, también facilita la discrecionalidad y opacidad en su ejercicio.

Programar un presupuesto apegado a la realidad, permite programar los proyectos, programas y obras que realizará el Gobierno estatal, en ese momento, debería valorarse redireccionar el presupuesto a las áreas que requieren mayor inversión.

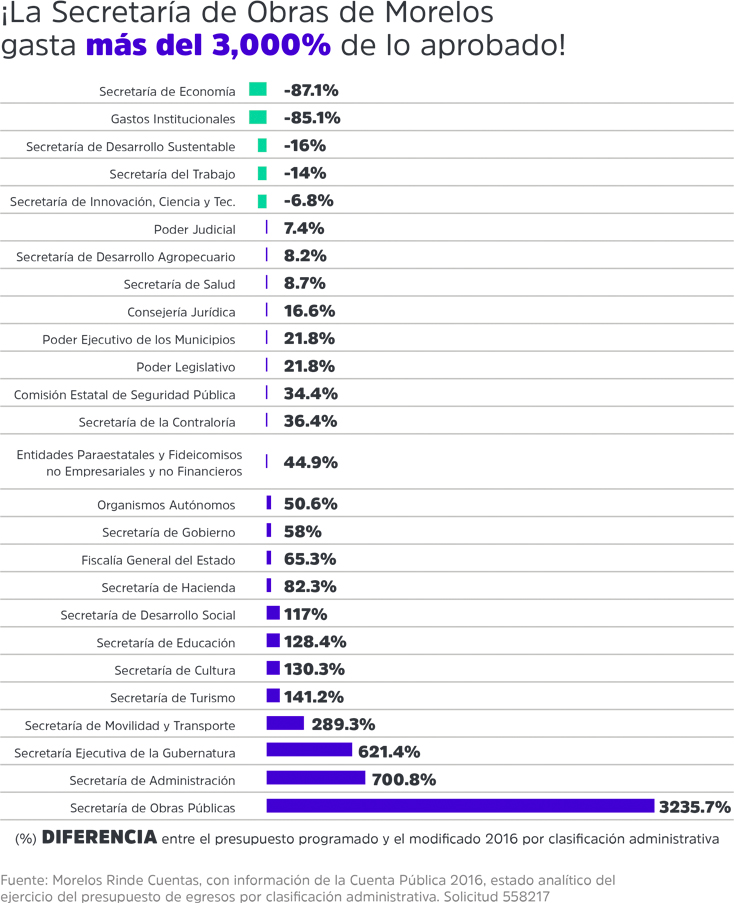

En el caso de la Secretaría de Obras del gobierno estatal, se programó un presupuesto de 52 millones de pesos y al final del ejercicio, su presupuesto ejercido fue de 1,727 millones de pesos, 3,200 % superior a lo programado. Programar un presupuesto cercano a la realidad, permitiría una mejor planeación en las obras prioritarias y aquellas que lograrían un mayor desarrollo económico y social para el estado.

Al no presentar una programación real del gasto, se permite disponer de recursos en partidas que no son prioritarias para el desarrollo del estado o exceder el monto que se había programado, además, se genera opacidad al no permitir a los ciudadanos conocer la programación y gasto real de los recursos.

Suponer que el presupuesto debe ser programado con exactitud, podría ser un error, sin embargo, la diferencia entre lo aprobado y ejercido debe procurarse quesea mínima. En el caso de los estados, el promedio de diferencia entre aprobado y ejercido es de 16% estando 14 estados por arriba de la media.

Llama la atención, que las diferencias entre lo aprobado y ejercido, sean tan grandes. Estos “errores” en el cálculo del presupuesto se contrapone con lo que el propio Ejecutivo Estatal describe al presentar su iniciativa cuando enuncia “La Ley de Ingresos que se propone está en armonía tanto con el paquete económico federal como con el proyecto de presupuesto de egresos del Gobierno del Estado de Morelos para el ejercicio fiscal 2016” y señala también “Es además una propuesta objetiva, equilibrada y, sobre todo, comprometida con el bienestar de las familias morelenses, que garantiza el desarrollo de las finanzas públicas estatales, propicia la actividad productiva y consolida el sistema tributario de Morelos”3.

Para evitar esta sub estimación del presupuesto se deben aplicar candados que obliguen a presentar con responsabilidad un presupuesto objetivo y equilibrado.

3 Ley de Ingresos 2017, II Materia de la iniciativa, párrafo primero y tercero